Nieuws

Prinsjesdag voor jou als dga met jouw eigen bv

Geplaatst op woensdag 21 september 2022 Leestijd: 11.5 minuut

In het Belastingplan 2023 zit een groot aantal fiscale maatregelen die directeur-grootaandeelhouders (dga’s) direct raken. In dit artikel komen de belangrijkste maatregelen voor jou als dga aan de orde. Het gaat hier om zaken die specifiek over dga’s en hun eigen bv in het mkb gaan. Los van deze maatregelen zijn er nog veel meer fiscale wijzigingen aangekondigd.We maken wel een groot voorbehoud: dit is geschreven op basis van de inhoud van het Belastingplan 2023 en andere documenten die op Prinsjesdag zijn gepubliceerd. Het kan zijn dat de definitieve uitwerking van de plannen in de uiteindelijke wetgeving anders wordt.

Tarief vennootschapsbelasting

Winst in een bv wordt belast met vennootschapsbelasting (Vpb). Het Vpb-tarief gaat per 1 januari 2023 omhoog:- het tarief in de lage Vpb-schijf gaat van 15% naar 19% zodat over de eerste schijf 4% meer belasting verschuldigd wordt;

- daarnaast gaat de lengte van de eerste lage Vpb-schijf omlaag van € 395.000 naar € 200.000, zodat bv’s sneller in de tweede hoge Vpb-schrijf van 25,8% vallen.

Wat betekent dat concreet voor jou:

- bv’s gaan meer Vpb betalen;

- je kan beter winsten in 2022 laten vallen dan in 2023, dan betaal je minder Vpb;

- als de winst van jouw bv ruim in de tweede schijf van 25,8% valt, ofwel bij een winst in de bv vanaf € 200.000, moet je erover nadenken of je die winst niet beter kunt verdelen over meerdere (nieuwe) bv’s. Dat scheelt 6,8% Vpb over de winst boven € 200.000.

In een tabel:

Belastbaarbedrag < € 200.000 - Vpb 19,000%

Belastbaarbedrag > € 200,000 - Vpb 25,800%

Tarief aanmerkelijk belang (box 2)

Als een bv dividend uitkeert aan haar dga, wordt dat nu nog belast met één vast tarief van 26,9% inkom-stenbelasting in box 2. Ongeacht de hoogte van het dividend. Dit, afgezien van de voorheffing van 15% dividendbelasting die de bv bij het uitkeren van het dividend als voorbelasting inhoudt. Die ingehouden divi-dendbelasting wordt verrekend met box 2-heffing.In 2023 blijft het box 2-tarief 26,9%. Het box 2-tarief verandert met ingang van 1 januari 2024. Er komen voortaan twee schijven:

- de eerste € 67.000 bruto dividenduitkering wordt belast tegen 24,5%, wat in feite een verlaging van het tarief van 2022 met 2,4% betekent;

- het meerdere bedrag dat aan bruto dividend wordt uitgekeerd wordt belast tegen 31%, wat een verho-ging van het tarief met 4,1% betekent.

Wat betekent dat concreet voor jou:

- als je een dividend uitkeert dat minder is dan € 67.000, betaal je vanaf 2024 2,4% minder inkomstenbelasting. Dan kan je wellicht beter het uitkeren van dividend uitstellen tot 2024;

- maar als je een hoger dividend uitkeert (bijv. voor de financiering van een grotere privébesteding) betaalt je juist 4,1% meer box 2-heffing. In dat geval kunt je beter in 2023 dat grotere dividend uitkeren dan in 2024;

- hebt je een fiscaal partner? Dan kunnen de fiscaal partners vanaf 2024 gezamenlijk € 134.000 (2 x € 67.000) dividend uitkeren tegen het lage tarief van 24,5%.

In een tabel:

Box 2-inkomen < € 67.000 - IB 24,5%

Box 2-inkomen > € 67,000 - IB 31,0%

Combinatie van Vpb en box 2-heffing

Winst die een bv behaalt, wordt eerst belast met 19% - 25,8% vennootschapsbelasting (tarief 2023). Als die netto winst van de bv (lees: het belastbaar bedrag van de bv na het betalen van Vpb) als dividend wordt uitgekeerd, wordt dat dividend vervolgens nog eens belast met 24,5% - 31% box 2-heffing (tarief 2024).Wat een dga uiteindelijk aan belasting betaalt, heet ‘integrale heffing’. De hoogte daarvan hangt dus af van twee factoren:

- hoe hoog de winst in de bv is;

- hoeveel dividend uitgekeerd wordt.

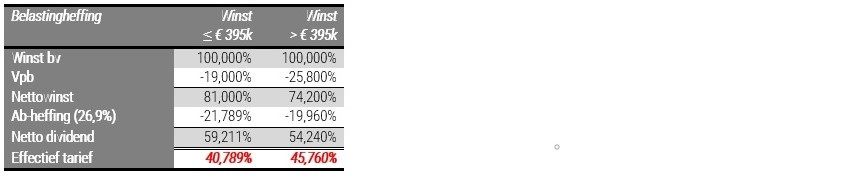

Door de wijziging van het Vpb-tarief in 2023 wordt het integrale tarief in 2023 als volgt:

De integrale heffing bedraagt vanaf 2024 minimaal 38,845% en maximaal 48,802%.

In een tabel:

De wijziging van het Vpb-tarief in 2023 en het box 2-tarief in 2024 betekent concreet voor jou:

- de ‘integrale heffing’ die je uiteindelijk als dga betaalt bedraagt minimaal 38,845% en maximaal 48,802%;

- het is belangrijk om de winst per bv lager te houden dan € 200.000 en per jaar niet meer dan € 67.000 dividend uit te keren, dan is de ‘integrale heffing’ het laagst, namelijk 38,845%;

- spreiding van winsten over meerdere bv’s en spreiding van dividenduitkeringen over meerdere jaren kan lucratief zijn.

Loon van de dga

Het loon van een dga moet nu als hoofdregel ten minste 75% van het loon van een werknemer met de meest vergelijkbare dienstbetrekking bedragen, met een minimum van normaal gesproken € 48.000.Dat loon wordt vanaf 2023 100% van het loon van een werknemer met de meest vergelijkbare dienstbe-trekking. Dat houdt in dat in een aantal gevallen het dga-loon moet stijgen.

Als je een holding en een werkmaatschappij hebt, raakt dit indirect ook de verhouding tussen de manage-mentfee en het dga-loon. Nu wordt in de praktijk vaak de vuistregel gehanteerd dat de managementfee ongeveer 100/65e van het dga-loon hoort te zijn. Let wel, dit is een vuistregel waarop veel uitzonderingen van toepassing zijn. Die verhouding wordt vanaf volgend jaar 100/90e van het dga-loon.

Wat betekent dat concreet voor jou:

- de Staat verwacht dat door deze maatregel een aantal dga’s hun dga-loon verhoogt, zodat zij meer inkomstenbelasting gaan betalen;

- je moet kritisch naar de hoogte van jouw salaris uit jouw eigen bv kijken. Vooral omdat een stijging van het dga-loon een hogere box 1-inkomstenbelasting met zich meebrengt. En de aftrek van die extra salariskosten bij de bv levert vaak minder belastingbesparing op, dan in de box 1-inkomstenbelasting verschuldigd is. Je gaat per saldo als dga bij een salarisverhoging dus meer belasting betalen;

- en je moet kritisch kijken naar de verhouding tussen managementfee en dga-loon. Die verhouding dient ook in 2023 nog te kloppen.

Tarief inkomstenbelasting box 1

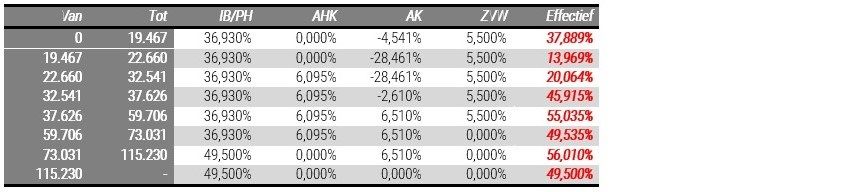

Het inkomstenbelastingtarief in box 1 wordt verlaagd. De eerste schijf (bij een box 1-inkomen tot € 69.398) daalt van 37,07% in 2022 naar 36,93% in 2023. Verder wordt de eerste schijf verlengd van € 69.398 naar € 73.031. Daarnaast worden de algemene heffingskorting (AHK) en de arbeidskorting (AK) verhoogd.Wat betekent dat concreet voor jou:

- je bent over jouw dga-loon minder inkomstenbelasting verschuldigd;

- hoeveel minder hangt helemaal van jouw privésituatie af. Dat is echt maatwerk;

- alleen gooit een eventuele verhoging van het salaris weer roet in het eten, omdat die juist weer tot een hogere belastingheffing leidt.

In een tabel:

Nu zijn dit wel de ‘kale’ inkomstenbelastingtarieven. Hierbij is geen rekening gehouden met de arbeidskorting (AK), algemene heffingskorting (AHK) en inkomensafhankelijke bijdrage Zorgverzekeringswet (ZVW).

Als we dan kijken naar het effectieve marginale belastingtarief in box 1, ook rekening houdend met de AK, AHK en ZVW geldt de volgende tabel:

Aftrek tegen lager tarief

Je kunt gebruik maken van fiscale aftrekposten in box 1, zoals de hypotheekrente, giften, specifieke zorgkosten en onderhoudsverplichtingen (zoals alimentatie). Als je dat doet, dan zijn die aftrekposten vanaf volgend jaar nog maar aftrekbaar tegen de lage box 1-schrijf van 36,93%. Dit jaar zijn die posten onder omstandigheden nog aftrekbaar tegen een tarief van 40%, namelijk als sprake is van een box 1-inkomen dat hoger is dan € 69.398. Maar vanaf volgend jaar zijn die posten sowieso nog maar aftrekbaar tegen het percentage van de eerste box 1-schijf.Dat geldt overigens voor de meeste aftrekposten in box 1. Maar weer niet voor premies die je betaalt voor bijvoorbeeld aftrekbare lijfrente- of arbeidsongeschiktheidsverzekeringen.

Wat betekent dat concreet voor jou:

- aftrekposten tellen minder zwaar mee bij het drukken van belastingheffing in box 1;

- waardoor je meer belasting verschuldigd wordt als je een hoog box 1-inkomen hebt.

Lenen bij de eigen bv

Als je geld leent van jouw eigen bv, mag dat vanaf volgend jaar niet meer zijn dan € 700.000 (was eerst € 500.000). Dat bedrag van € 700.000 geldt voor jou en jouw fiscale partner samen. Andere familieleden, zoals kinderen, mogen daarnaast ook € 700.000 per persoon bij jouw bv lenen. Daarbij tellen overigens leningen voor een eigen woning niet mee. Maar wel leningen die zijn gesloten voor de financiering van privé beleggingen (w.o. beleggingsvastgoed en vakantiewoningen), ondernemingen van kinderen, enzovoort.Als je meer dan € 700.000 leent bij jouw eigen bv, dan mag dat op zich wel, maar dan wordt het meerdere aangeduid als ‘excessief lenen’ en vervolgens met inkomstenbelasting belast alsof het een dividenduitkering is.

De eerste peildatum voor deze nieuwe regel is 31 december 2023. Dan wordt gekeken welk bedrag je totaal bij jouw bv(‘s) hebt geleend. Als het op die datum hoger is dan € 700.000, kost dat belastingheffing. Als je op 31 december 2023 bijvoorbeeld € 800.000 hebt geleend bij jouw eigen bv voor de financiering van een vakantiewoning, betaalt je over het meerdere boven € 700.000, ofwel over € 100.000 26,9% box 2-heffing (tarief 2023), ofwel € 26.900.

Daarbij worden overigens alle leningen van jou en jouw partner (ongeacht of het leningen zijn of rekening-courantschulden) bij elkaar opgeteld. Het aantal bv’s waarbij je hebt geleend maakt ook niet uit. Maar als je én een schuld aan jouw eigen bv hebt én een vordering op jouw bv, dan is het wellicht slim om die twee te salderen. Dan ben je minder belastingheffing verschuldigd.

Wat betekent dat concreet voor jou:

- het is belangrijk om goed in beeld te krijgen wat je op 31 december 2023 hebt geleend bij jouw eigen bv;

- als het ernaar uitziet dat je op 31 december 2023 meer dan € 700.000 leent bij jouw eigen bv, is het slim om te kijken of het mogelijk is om een deel van dat bedrag voordien af te lossen, bijvoorbeeld door een dividenduitkering, of de overdracht van privé vermogen aan de bv.

Overdrachtsbelasting

Het overdrachtsbelastingtarief gaat per 1 januari 2023 omhoog van 8% (2022) naar 10,4%. Dat geldt niet voor eigen woningen, daarvoor blijft het tarief 2%, afgezien van de vrijstelling (0%) voor woningen tot een aankoopprijs van € 400.000 (2022). Maar voor onder andere bedrijfsvastgoed en beleggingsvastgoed (waaronder verhuurde woningen en vakantiewoningen) stijgt het tarief naar 10,4%.Wat betekent dat concreet voor jou:

- als je overweegt om te investeren in een bedrijfspand, dan kan je dat beter dit jaar nog doen dan volgend jaar. Dat scheelt 2,4% overdrachtsbelasting. Daarbij gaat het overigens om de datum van levering van het pand (lees: de datum van de notariële leveringsakte) en niet om de datum van aankoop (lees: de datum van het voorlopig koopcontract);

- dat geldt ook als je nog wilt beleggen in vastgoed: je kan dat beter dit jaar nog doen dan volgend jaar.

Andere maatregelen

Behalve bovenstaande maatregelen gaat nog een aantal fiscale zaken veranderen, die voor jou als ondernemer met een bv als rechtsvorm belangrijk kunnen zijn.Bpm bestelauto’s voor ondernemers

Per 1 januari 2025 wordt de bpm voor bestelauto’s voor ondernemers afgeschaft. De vrijstelling voor emissievrije bestelauto’s blijft wel bestaan.

Onbelaste reiskostenvergoeding

De onbelaste reiskostenvergoeding voor zakelijke kilometers en woon-werkverkeer wordt verhoogd. Nu is die nog € 0,19 per kilometer (2022), die wordt komende jaren:

- 2023 - € 0,21;

- va. 2024 - € 0,22.

Hogere bijtelling privégebruik auto’s

Bij emissievrije auto’s wordt de cap verlaagd van € 35.000 (2022) naar € 30.000 (vanaf 2023). De korting op de bijtelling blijft 6%, zodat de bijtelling wordt 22% -/- 6% is 16%. In het jaar van aanschaf van een nieuwe auto, blijft het dan geldende percentage 60 maanden geldig.

In een tabel:

Betalingskorting

De betalingskorting die geldt bij betaling ineens van de hele voorlopige aanslag Vpb wordt vanaf 2023 af-geschaft.

Aandelenopties

Het komt voor dat werkgevers aandelenopties aan werknemers geven in plaats van gewoon loon. Dat speelt vooral bij start-ups en scale-ups, die onvoldoende geld hebben om hogere salarissen uit te kunnen betalen, maar ook bij andere werkgevers om hun werknemers te binden. Bij een aandelenoptierecht krijgt de werknemer het recht om over een aantal jaren aandelen in de bv te kopen, tegen een vooraf vastgestelde prijs. Althans, als ze dan nog bij het bedrijf werken.

Een aandelenoptie is een vorm van loon, waar dus ook belasting over moet worden betaald. Nu wordt die belasting geheven op het uitoefenmoment, als de werknemer zijn optierecht daadwerkelijk omzet in aandelen. Op dat moment moet de werknemer dan ook belasting betalen, terwijl hij daar het geld vaak niet voor heeft.

Vanaf 1 januari 2023 wordt de belasting als hoofdregel pas geheven op het moment dat de aandelen ver-handelbaar zijn, en er daardoor wel geld beschikbaar komt of kan komen om de belasting te betalen.

En wat nog meer wijzigingen

Maar er zijn nog meer veranderingen aangekondigd, die niet zozeer jou als dga raken maar toch belangrijk genoeg zijn om ze te noemen:

- de schenkvrijstelling eigen woning (de zgn. ‘jubelton’) wordt per 1 januari 2023 afgeschaft;

- het btw-tarief voor de aanschaf en installatie van zonnepanelen voor particulieren wordt vanaf 1 januari 2023 0%, waardoor investeren in zonnepanelen op privéwoningen aantrekkelijker wordt. Nu kunnen particulieren die btw in de praktijk ook vaak al terugvragen, maar dat kost nu veel administratieve rompslomp.

- de inkomensafhankelijke combinatiekorting wordt vanaf 2025 gefaseerd afgeschaft;

- de box 3-heffing blijft nog veel onduidelijkheden en onzekerheden met zich meebrengen. Het kabinet is voornemens om over de jaren 2023 t/m 2025 de zgn. spaarvariant in de wet te verankeren. Daarmee vindt het kabinet dat de strijdigheid van de huidige, wettelijke box 3-regime met het EVRM wordt opgelost;

- de leegwaarderatio van verhuurde woningen wordt fors verhoogd. Daardoor stijgt de waarde van een verhuurde woning in box 3, waardoor verhuurders/beleggers meer box 3-heffing verschuldigd worden.